생활정보

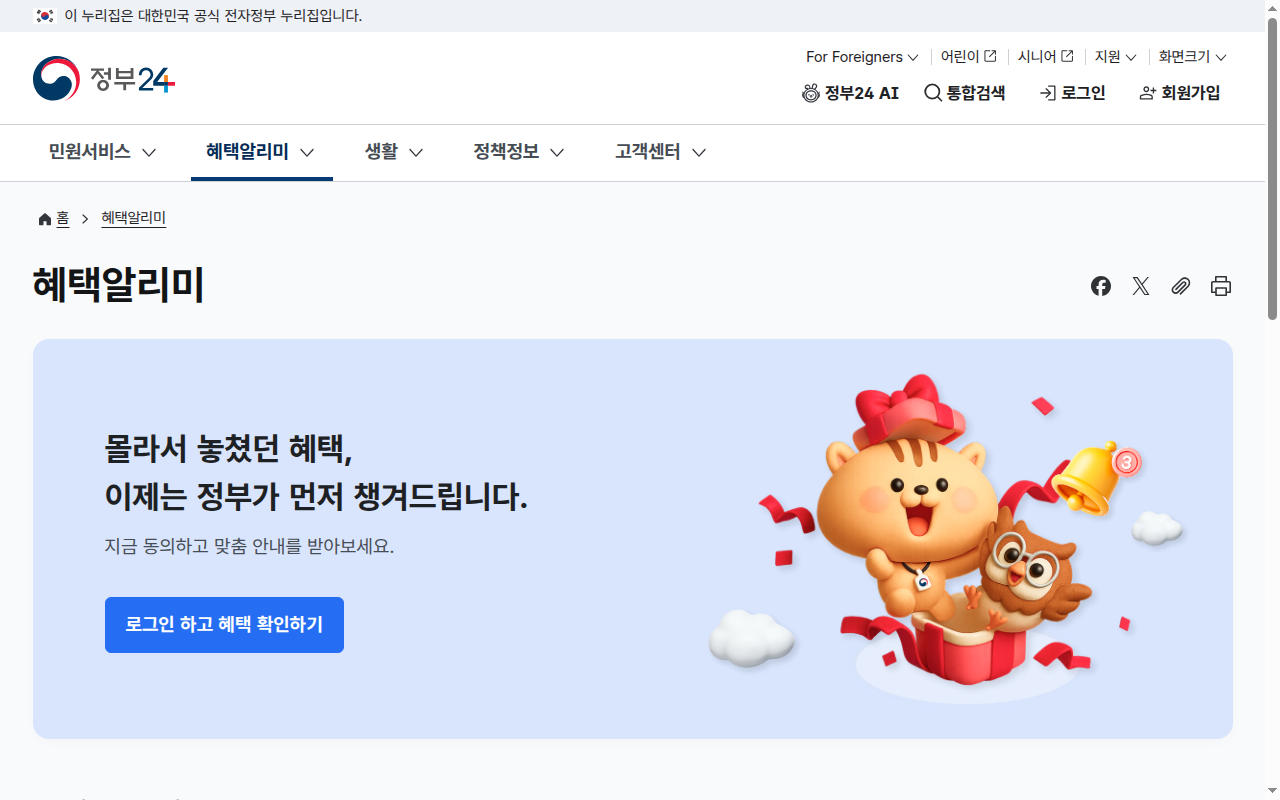

정부24 혜택알리미(보조금24), 내 혜택 찾는 순서 — 실제 화면으로 정리

정부24 혜택알리미(구 보조금24)에서 내가 받을 수 있는 정부 지원금을 찾는 방법을 실제 화면 순서대로 정리했습니다.

생활정보

청년미래적금은 조건이 맞으면 정부가 돈을 얹어주는 구조입니다. 신청 전에 월 납입 여력, 소득 요건, 중복 가능성만 먼저 확인하면 됩니다.

한 줄 결론: 지원금 액수보다 "내가 매달 얼마를 넣을 수 있는지"를 먼저 정하는 게 맞습니다.

청년미래적금은 내가 매달 돈을 넣으면, 조건에 따라 정부 기여금이 붙는 구조입니다. 여기에 비과세 혜택까지 더해져서 일반 적금보다 실질 수익이 높아집니다.

다만 한 가지 함정이 있습니다. 의무 기간을 못 채우면 정부 기여금을 일부 또는 전부 반납해야 합니다. 그러니 "지금 내가 매달 이 돈을 빠짐없이 넣을 수 있는가"를 먼저 따져야 합니다.

청년미래적금은 나이와 소득 조건이 같이 붙습니다.

정확한 기준은 가입 은행 앱 또는 금융위원회 공식 안내에서 본인 계정으로 확인하는 게 맞습니다. 인터넷에 올라온 수치는 조건이 달라진 시점과 안 맞을 수 있습니다.

은행마다 앱 화면이 조금씩 다르지만 흐름은 같습니다. 신청 기간이 정해진 경우가 많으니 공식 일정 안내를 먼저 확인하세요.

관련 글

정부24 혜택알리미(구 보조금24)에서 내가 받을 수 있는 정부 지원금을 찾는 방법을 실제 화면 순서대로 정리했습니다.

국민내일배움카드를 신청할 때 가장 먼저 보는 건 요건보다 내가 바로 신청 가능한지입니다. 고용24 기준을 5분 점검으로 정리했습니다.